Bilan 2025 & perspectives 2026

Chers investisseurs,

IRIVEST Investment Managers est née du rapprochement de Chahine Capital et de DYNASTY Asset Management, avec une ambition claire : consolider nos moyens tout en préservant l’intégrité des expertises qui font leur singularité. Cette fusion s’est construite autour d’un principe simple : conserver les ADN, les équipes, les philosophies d’investissement et les processus de gestion afin d’assurer à nos clients la continuité attendue.

Dans ce cadre, notre offre demeure structurée autour de solutions d’investissement complémentaires et lisibles : la gestion obligataire convertibles et crédit au sein de DYNASTY SICAV, et la gestion quantitative actions Momentum via notre SICAV Digital Funds.

Cette dynamique se traduit également par une évolution de marque, destinée à mieux harmoniser et clarifier notre gamme de fonds actions : la SICAV « Digital Funds » devient « Chahine Funds », et ses compartiments sont renommés (Chahine Funds – Equity Europe, Equity Continental Europe, Equity Europe Smaller Companies, Equity Eurozone, Equity US).

Il s’agit uniquement d’un changement de dénomination : les objectifs de gestion et caractéristiques des fonds demeurent inchangés, sans action requise de la part des investisseurs.

Gamme Chahine Funds Equity : bilan 2025

Après un premier semestre positif dominé par de fortes tendances haussières sur les secteurs de la défense et la finance, le second semestre a prolongé la dynamique, avec un rally sur les matières premières. Sur l’année 2025, l’indice MSCI Europe NR progresse de +19.4% en EUR. Le MSCI USA NR termine l’année à +17.3% en USD, avec un différentiel de 13% entre l’euro et le dollar sur la période.

Dans ce contexte, nos stratégies d’actions européennes ont su profiter de ces tendances solides grâce à leur positionnement sectoriel et à la capacité du modèle à sélectionner des titres en ligne avec les thématiques de l’année. Elles terminent l’année en surperformance par rapports à leurs indices respectifs.

Chahine Funds Equity Europe

Le fonds progresse de +24.4% sur l’année (part Acc, EUR), devançant son indice de +5.0%.

Les performances passées ne présagent pas des performances futures.

L’année 2025 aura été dominée par le thème de la souveraineté, notamment en termes de défense (Rheinmetall, Kongsberg), et par celui de la revalorisation des actifs décotés, particulièrement fort sur les banques (BPER, Banca Mediolanum). Le rally sur les métaux (Fresnillo, Pan African Resources) s’est prolongé en décembre au point que le secteur est finalement celui qui aura le plus contribué à la surperformance sur 2025. La sous-pondération des secteurs défensifs de la santé et des biens de consommation de base a aussi contribué positivement en termes relatifs. À l’inverse, la technologie et les voyages/loisirs auront pénalisé le fonds, notamment sur la fin d’année.

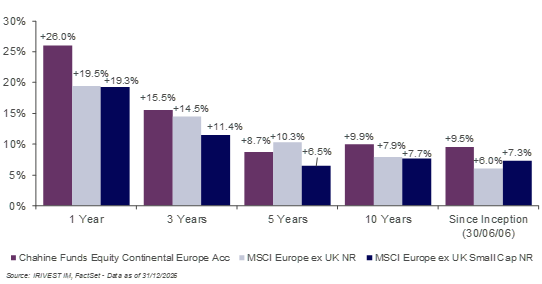

Chahine Funds Equity Continental Europe

Le fonds progresse de +26.0% sur l’année (part Acc, EUR), devançant son indice de +6.5%.

Les performances passées ne présagent pas des performances futures.

L’année 2025 aura été dominée par le thème de la souveraineté, notamment en termes de défense (Rheinmetall, Kongsberg), et par celui de la revalorisation des actifs décotés, particulièrement fort sur les banques (BPER, Société Générale, BPM). Le secteur des matériaux a continué de se distinguer en décembre, particulièrement dans la chimie (Alzchem). La sous-pondération des secteurs défensifs de la santé et des biens de consommation de base a aussi contribué positivement en termes relatifs. À l’inverse, la technologie et l’immobilier auront pénalisé le fonds, notamment sur la fin d’année.

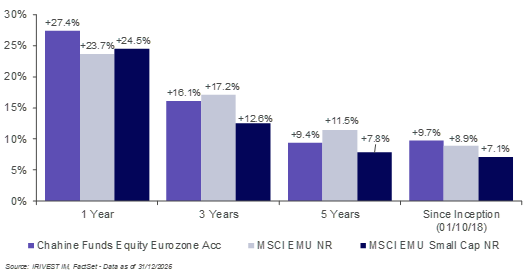

Chahine Funds Equity Eurozone

Le fonds progresse de +27.4% sur l’année (part Acc, EUR), devançant son indice de +3.7%.

Les performances passées ne présagent pas des performances futures.

2025 a été une année de forte surperformance pour le fonds, porté par des thématiques comme la quête de souveraineté, notamment dans la défense (Indra Sistemas) ou la production d’électricité (Siemens Energy, Grenergy Renovables, Solaria), ou comme la revalorisation des actifs décotés notamment dans le secteur financier (BPER, Erste Group Bank, Unicaja Banco, etc.). La sous-pondération du secteur défensifs des biens de consommation de base a aussi contribué positivement en termes relatifs. À l’inverse le secteur immobilier a pesé à la baisse sur les performances.

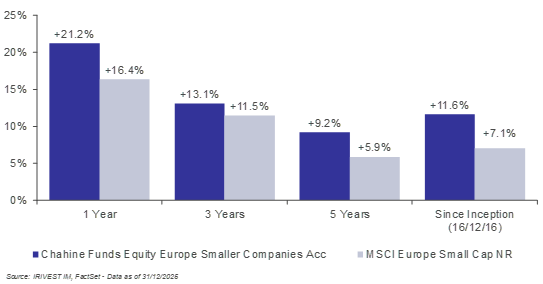

Chahine Funds Equity Europe Smaller Companies

Le fonds progresse de +21.2% sur l’année (part Acc, EUR), devançant son indice de +4.9%.

Les performances passées ne présagent pas des performances futures.

L’année 2025 aura été marquée par le thème de la souveraineté, notamment en termes de défense (Exail Technologie, HENSOLDT), et par celui de la revalorisation des actifs décotés, particulièrement puissant sur les banques (BPER Banca, BAWAG, Unicaja Banco). Le rally sur les métaux (Fresnillo, Pan African Resources) en fin d’année en aura fait un des secteurs contribuant le plus à la performance du fonds. À l’inverse, la technologie aura pénalisé le fonds, notamment sur la fin d’année.

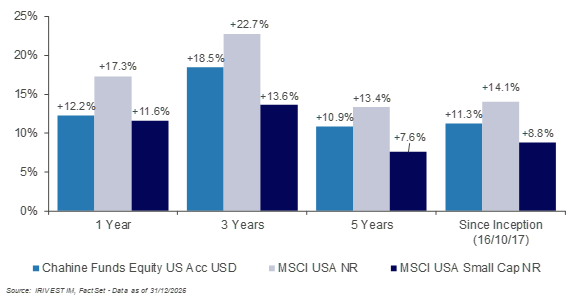

Chahine Funds Equity US

Le fonds progresse de +12.2% sur l’année (part Acc USD), contre +17.3% pour le MSCI USA NR et +11.6% pour le MSCI USA Small Cap NR.

Les performances passées ne présagent pas des performances futures.

Le secteur de la technologie a profité d’investissements massifs sur l’IA tout au long de l’année, et le fonds, bien que sous-pondéré sur le secteur, a pu bénéficier de l’excellente performance de quelques titres (Western Digital, Lam Research, KLA). Par ailleurs, sur l’année, la surexposition aux petites et moyennes capitalisations boursières, ainsi qu’aux titres du secteur financier a impacté négativement le fonds, qui termine entre le MSCI USA et le MSCI USA Small Cap.

Focus sur Chahine Funds Equity Europe

Deux thématiques ont dominé le marché des actions européennes en 2025 : la revalorisation des actifs décotés et la quête de souveraineté (que celle-ci touche à l’économie, à la défense ou aux ressources).

En effet, certains secteurs sous-évalués sont revenus sur leurs niveaux structurels. Le secteur de la finance en a profité, et particulièrement la banque qui a continué sur sa lancée de l’année précédente et a terminé l’année en hausse de +75%. Le secteur financier était très présent dans le fonds, à travers la banque (BPER Banca, NatWest, Banco BPM), l’assurance (Unipol Assicurazioni) et les autres services financiers, ce qui a eu un impact positif sur la performance du fonds, en absolu comme en relatif. À noter que certaines valeurs financières italiennes ont aussi profité d’un environnement de consolidation du secteur.

Pour la souveraineté économique, ce sont les droits de douane brandis par le Président Trump aux États-Unis qui ont surpris le Monde entier (et les marchés). Ils ont impacté négativement les secteurs européens exportateurs, et positivement les valeurs les plus « domestiques ». Pendant cette période de négociations, le fonds s’est bien comporté grâce à une exposition aux États-Unis plus faible que celle du marché.

Ensuite, la souveraineté militaire s’est traduite par une explosion des plans de défense au premier semestre, dans un contexte géopolitique déjà tendu. Le secteur de la défense était très présent dans le fonds, et même surpondéré par rapport au marché, ce qui a contribué fortement à la performance du fonds, grâce à des titres comme Rheinmetall, Kongsberg Gruppen ou MilDef.

La souveraineté dans les ressources a créé une tendance marquée sur les minières et les métaux au second semestre. L’envolée du prix de l’or, après une pause pendant l’été, a propulsé les titres Fresnillo et Pan African Resources dans le palmarès des meilleurs contributeurs du fonds.

Ces tendances marquantes de l’année ont contribué positivement à la performance du fonds, grâce à la surpondération du fonds sur les secteurs des matériaux, de la finance et de la défense. Le bon positionnement du fonds se trouvait aussi dans la sous-pondération des secteurs défensifs tels que la santé ou les biens de consommation de base qui ont terminé l’année en demi-teinte par rapport au marché.

À l’inverse, le secteur de la technologie aura pénalisé le fonds, ainsi que celui des voyages et loisirs, notamment sur la fin d’année.

Enfin un dernier élément marquant du fonds est le déclenchement d’un de nos trois « outils de lissage » le 1er juillet. Ces mécanismes visent à détecter un risque de surchauffe du facteur momentum qui constitue le cœur de nos stratégies actions. Ils ont pour vocation à se déclencher tous les 3 à 5 ans. Lors du déclenchement, la liste des titres sélectionnés dans le portefeuille a été modifiée avec pour objectif la réduction du risque actif : vente totale ou partielle des titres les plus polarisant qui nous mettaient en risque, et sélection de titres « anti-momentum » qui servent à réduire ce risque actif. Sans surprise, les titres sortis se trouvaient principalement dans les secteurs de la défense et de la finance. Pour les remplacer, notre sélection comprenait des titres « anti-momentum » de secteurs comme les biens de consommation de base (Barry Callebaut), le luxe (Kering), la santé (GSK), etc. Nous estimons que cette procédure a eu un impact positif de l’ordre de +1.2% sur la performance du fonds.

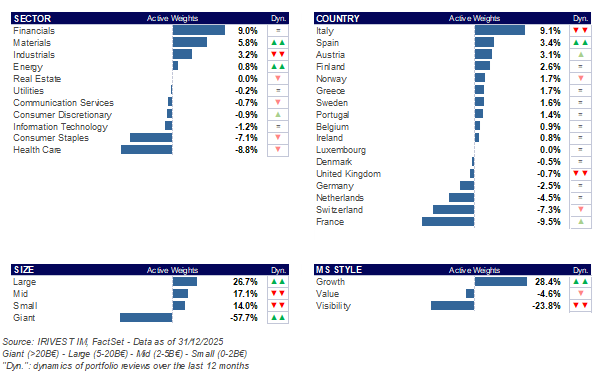

Positionnement relatif du fonds (vs. MSCI Europe NR)

Cette allocation n’est pas constante et évolue dans le temps.

Selon notre indicateur de momentum Économique, nous sommes toujours en régime procyclique, a priori favorable aux actifs cycliques. Ceci explique que le fonds soit encore surpondéré sur les petites et moyennes valeurs.

Au cours de l’année, les principaux changements sur les secteurs ont concerné :

- L’industrie, qui a été allégée. Le mouvement a été initié principalement sur les titres liés à la défense le 1er juillet lors du déclenchement de notre « outil de lissage ». Par la suite, le modèle a pris le relais et continué à réduire la surpondération du secteur industriel.

- La finance, qui a aussi été allégée en cours d’année, mais est retournée sur son niveau initial suite à la poursuite de la tendance sur ce secteur.

- Les matériaux, qui passent en forte surpondération, notamment pour les minières et les métaux.

En termes géographiques, l’Italie reste fortement surpondérée, malgré un allègement en cours d’année, et la France est toujours le pays le plus sous-pondéré.

Obligations convertibles : bilan 2025 et perspectives 2026

L'année 2025 restera comme un millésime exceptionnel pour les obligations convertibles, la classe d'actifs ayant délivré des performances supérieures à 20% pour l’univers global. Cette surperformance s'explique par la conjonction favorable de trois facteurs : un environnement macroéconomique porteur caractérisé par une croissance résiliente et une désinflation progressive, des conditions techniques de marché exceptionnelles avec des volumes d'émission et de liquidité records, et une exposition sectorielle alignée sur les tendances structurelles de long terme que sont l'intelligence artificielle, la transition énergétique et la modernisation de la défense.

Pour 2026, nous abordons l'année avec confiance même si les risques politiques et géopolitiques persistent. Le contexte demeure favorable à la classe d’actifs, avec notamment un assouplissement monétaire attendu de la part de la Réserve Fédérale et des fondamentaux solides. Nous anticipons un retour à des performances solides mais plus modérées. Cette modération s'inscrit dans une dynamique naturelle de consolidation après une année exceptionnelle, tout en préservant le caractère attractif de la classe d'actifs dans une optique de rendement ajusté du risque.

Notre positionnement privilégie une approche équilibrée combinant la qualité des crédits et l’exposition sélective à des thématiques de croissance à fort potentiel. Nous maintenons une orientation défensive avec un biais pour les planchers obligataires solides avec des durations courtes, tout en capitalisant sur des opportunités d'investissement dans trois domaines stratégiques : l'intelligence artificielle, la transition énergétique et la modernisation des systèmes de défense. Cette stratégie vise à optimiser le profil rendement-risque dans un environnement de marché qui demeure porteur mais dont la volatilité potentielle impose de la discipline et de la sélectivité.

Bilan 2025 : une année record dans un environnement porteur

L'année 2025 a été marquée par un réalignement macroéconomique particulièrement favorable aux actifs de croissance. Après deux années de politique monétaire restrictive, la Réserve Fédérale a amorcé un cycle d'assouplissement dans la seconde partie d'année, les anticipations de marché intégrant désormais trois à quatre baisses de taux pour 2026. Cette inflexion intervient dans un contexte de désinflation progressive, l'inflation sous-jacente étant revenue dans une trajectoire compatible avec l'objectif de 2% de la Fed, sans pour autant compromettre la dynamique de croissance économique.

La croissance mondiale s'est établie autour de 2,5% en 2025, soutenue par deux moteurs puissants : d'une part, le cycle massif d'investissement dans les infrastructures d'intelligence artificielle et d'autre part, une consommation américaine demeurée résiliente malgré le niveau élevé des taux d'intérêt durant la majeure partie de l'année. Cette configuration macroéconomique entre croissance modérée, inflation maîtrisée et politique monétaire accommodante constitue l'environnement idéal pour les obligations convertibles, qui bénéficient simultanément du portage obligataire et de la participation au potentiel haussier des actions sous-jacentes.

Le marché du crédit s'est caractérisé par une compression continue des spreads, les primes de risque high-yield s'établissant à 270 points de base en fin d'année, un niveau historiquement bas reflétant à la fois l'abondance de liquidité et la solidité des fondamentaux d'entreprises. La proportion d'émetteurs en situation de distress est tombée sous le seuil de 1%, son plus bas niveau depuis 2021, témoignant d'un environnement crédit particulièrement sain.

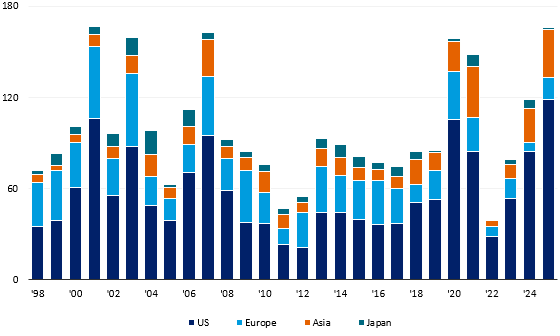

L'année 2025 a vu les marchés primaires et secondaires d'obligations convertibles atteindre des niveaux d'activité sans précédent, transformant structurellement cette classe d'actifs.

Marché Primaire : 166 milliards de Dollars en 2025

Les émissions mondiales d'obligations convertibles ont atteint 166 milliards de dollars en 2025.

Source : BoFa, données au 23/01/2026.

Cette dynamique exceptionnelle s'explique par trois facteurs convergents.

Premièrement, le niveau attractif des valorisations actions a rendu l'émission d'obligations convertibles particulièrement avantageuse pour les émetteurs, leur permettant de lever des capitaux à des conditions de coupon favorables avec un coupon moyen de 2,5-3,0%, tout en limitant la dilution immédiate des actionnaires. Deuxièmement, le cycle massif d'investissement dans l'intelligence artificielle a nécessité des levées de fonds importantes pour financer les infrastructures, les entreprises technologiques représentant près de 70% des émissions américaines. Troisièmement, un important mur de maturités de 145 milliards de dollars arrivant à échéance entre 2026 et 2028 a généré une vague de refinancements anticipés dans des conditions de marché favorables.

La répartition géographique des émissions révèle une domination américaine persistante avec plus de 119 milliards, suivie par l'Asie hors Japon de 33 milliards et l’Europe de 14 milliards.

Le marché secondaire a aussi connu une activité remarquable avec des volumes records. Cette amélioration structurelle de la liquidité s'accompagne d'un élargissement notable de la base d'investisseurs. Les fonds long-only ont renoué avec des flux entrants à partir du troisième trimestre 2025 après deux années consécutives de décollecte, signalant un regain de confiance des allocataires institutionnels. Parallèlement, les hedge funds dédiés à l'arbitrage de convertibles ont accru leurs encours sous gestion, créant une capacité d'absorption accrue pour les nouvelles émissions.

Dans ce contexte exceptionnel, notre stratégie global convertible a su capturer l'essentiel de la performance de la classe d'actifs tout en maintenant une discipline stricte sur le profil de risque. Notre approche défensive, caractérisée par un biais investment grade et une sensibilité actions contrôlée entre 20 et 40%, a permis de participer à la hausse des marchés actions sous-jacents avec une volatilité du fonds de 5%.

Notre positionnement sectoriel a contribué positivement à la performance, avec une exposition significative aux semi-conducteurs et infrastructures cloud via des positions sur SK Hynix et Wiwynn, au secteur de la défense avec Rheinmetall, AeroVironment ou Parsons et aux utilities de nouvelle génération positionnées sur la transition énergétique comme Nextera Energy. Ces convictions thématiques se sont révélées particulièrement porteuses dans un environnement marqué par l'accélération du cycle d'investissement dans l'IA et le réarmement européen.

Perspective 2026 : opportunités dans un environnement normalisé

Pour 2026, nous anticipons un environnement macroéconomique globalement constructif pour les obligations convertibles, bien que moins uniformément favorable qu'en 2025. Les taux de croissance économique devraient converger vers leur tendance de long terme, autour de 2% à l'échelle mondiale, soutenus par la poursuite des investissements dans les infrastructures numériques et une consommation résiliente, mais confrontés à des risques liés aux politiques commerciales et à d'éventuelles tensions géopolitiques.

Le principal soutien macroéconomique proviendra de la politique monétaire. La Réserve Fédérale devrait poursuivre son cycle d'assouplissement, avec trois à quatre baisses de taux anticipées par le consensus, ramenant le taux des Fed Funds proche de 3% en fin d'année. Cette détente des conditions financières est favorable aux émetteurs d’obligations convertibles ayant une forte sensibilité à la croissance.

La duration courte caractéristique des obligations convertibles d’environ 2 ans en moyenne constitue un atout dans ce contexte, permettant de capter le bénéfice de la compression des taux tout en limitant l'exposition au risque de duration en cas de résurgence inflationniste. Parallèlement, les spreads de crédit du marché du high-yield offrent une prime de risque qui demeure adéquate compte tenu du faible taux de distress et des perspectives de croissance des bénéfices des émetteurs.

Nous identifions néanmoins quatre risques macroéconomiques à surveiller pour 2026 : un risque de bulle spéculative sur les valeurs liées à l'IA, un risque de stagflation importée via des mesures tarifaires agressives, un risque de retard dans le cycle d'assouplissement monétaire en cas de persistance inflationniste, et un risque idiosyncratique de crédit dans un contexte de valorisations tendues.

L'analyse de valorisation relative constitue l'un des arguments les plus convaincants en faveur des obligations convertibles pour 2026. Après une année de forte performance, la classe d'actifs demeure attractive en termes de valorisation, tant en absolu que relativement aux actions et au crédit traditionnel.

Source : Jefferies

Les émetteurs d'obligations convertibles se négocient en moyenne à des multiples de 13 à 16 fois les bénéfices prévisionnels, avec des perspectives de croissance du chiffre d'affaires et de l'EBITDA de 13% à 19%, significativement supérieures à la moyenne des indices actions. À titre de comparaison, l'indice S&P 500 affichait un multiple de 25 fois les bénéfices à un an en fin 2025, avec une croissance attendue de 8% à 10%. Cette décote structurelle reflète la composition sectorielle de l'univers convertible, orientée vers des entreprises de croissance de taille intermédiaire (mid-caps) plutôt que vers les méga-capitalisations qui dominent les indices actions traditionnels.

Comparativement aux obligations classiques, les convertibles présentent un profil de risque de crédit significativement plus favorable. Le taux de défaut historique des obligations convertibles s'établit autour de 1% annuellement, contre plus de 3% pour les obligations high-yield comparables. Cette meilleure résilience s'explique par plusieurs facteurs structurels : une base d'émetteurs orientée vers la croissance plutôt que vers des secteurs cycliques matures, une discipline financière souvent supérieure de la part de sociétés en phase de développement soucieuses de préserver leur accès au marché, et une structure de capital qui incite à la conversion plutôt qu'au défaut lorsque les valorisations actions progressent.

Enfin, l'univers des obligations convertibles présente une répartition sectorielle qui constitue l'un de ses principaux attraits pour les investisseurs institutionnels cherchant une exposition aux grandes tendances structurelles sans la volatilité pleine des marchés actions.

Le secteur technologique, incluant les semiconducteurs, les logiciels et les infrastructures cloud, représente la moitié de l'univers convertible américain. Cette pondération élevée reflète l'intensité capitalistique de ces industries et leur recours structurel aux convertibles comme instrument de financement. Les perspectives de croissance demeurent robustes, avec des anticipations de progression du chiffre d'affaires de 13% à 19%, portées par plusieurs catalyseurs : la poursuite du cycle d'investissement dans l'IA qui est estimé à 600 milliards de dollars en 2026, la généralisation de l'adoption de l'IA dans les applications d'entreprise, et le déploiement des infrastructures.

Le secteur industriel, incluant la défense, représente 15% de l'univers aux US avec des perspectives de croissance de 6 à 10%. Les catalyseurs principaux proviennent des programmes de modernisation de la défense par l’administration Trump mais aussi de l’Europe avec un budget allemand de 52 milliards d'euros.

Conclusion

L'année 2026 s'ouvre sur des fondamentaux favorables pour les obligations convertibles, conjuguant le soutien macroéconomique avec l’assouplissement monétaire et une croissance résiliente, les conditions techniques solides avec un marché primaire dynamique et l’exposition à des thématiques structurelles de long terme comme l’intelligence artificielle, l’énergie et la défense. Notre approche pour l'année à venir privilégie la discipline et la sélectivité, combinant protection via les crédits de qualité et les opportunités de croissance via des convictions thématiques à fort potentiel.

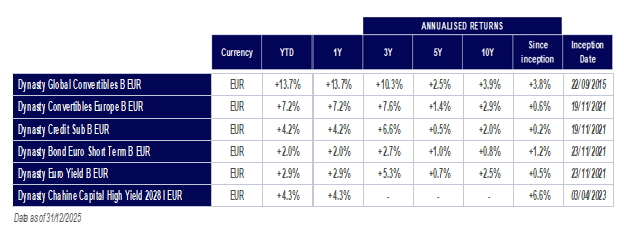

Performance des fonds Dynasty

Les performances passées ne présagent pas des performances futures. Source : FactSet / IRIVEST IM.

Macro Outlook :

La première année du second mandat de Donald Trump n’a pas été de tout repos pour les investisseurs, mais nul doute que ces derniers en garderont malgré tout un bon souvenir. L’indice MSCI Europe NR s’est apprécié de +16.3% en Euros et l’indice MSCI USA NR de +17.3% en USD (+3.4% en Euros). En parallèle, le profond bouleversement des standards politiques et géopolitiques a permis l’installation de solides tendances particulièrement favorables à l’investissement Momentum.

Normalisation fondamentale & Souveraineté ont porté les bourses en 2025 en Europe

En Europe, la quasi-intégralité des secteurs Value et le secteur Industrie ont affiché des performances supérieures à 20%.

Données au 31/12/2025, ex dividends. Source FactSet / IRIVEST IM, *MultiSmart Proprietary indices.

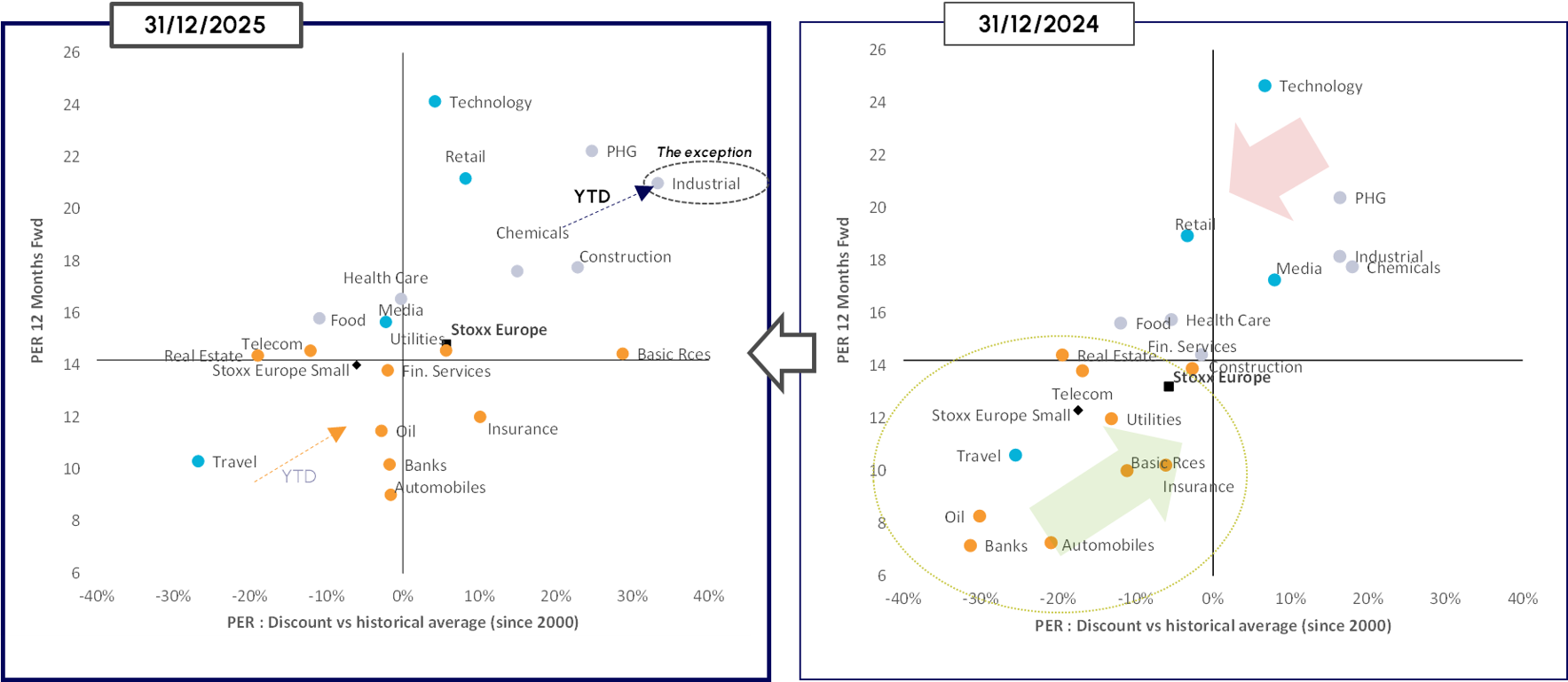

Le re-rating de la Value européenne s’inscrit dans une saine normalisation fondamentale consistant à faire converger les différents segments de la cote vers leur niveau standard de valorisation historique.

Le catalyseur de ce processus de normalisation a sans aucun doute été la baisse profonde du dollar contre l’euro en 2025, qui a pesé en relatif en Europe sur les secteurs exportateurs et à l’inverse soutenu les secteurs dont le profil est « domestique ». Ces secteurs « domestiques » sont autant de secteurs Value (banque, assurance, utilities par exemple).

Ce processus de normalisation a permis de corriger une situation fondamentale qui, il y a un an, révélait une sous-évaluation manifeste du segment Value que nous avions mise en avant lors de notre lettre semestrielle de janvier 2025.

Données au 31/12/2025. Source FactSet / IRIVEST IM.

Le graphe ci-dessus illustre parfaitement cette normalisation fondamentale observée en 2025. Il y a un an, seuls les secteurs Value présentaient une décote vis-à-vis de leur standard historique, ce n’est désormais plus le cas, après le puissant renchérissement de ces derniers.

La thématique de la Souveraineté peut quant à elle être illustrée par le renchérissement du secteur Industrie. Ce large secteur, qui intègre un grand nombre de sociétés impliquées dans l’industrie de la Défense et engagées pour l’indépendance énergétique, s’est également fortement renchéri en 2025, porté par les annonces de plans d’investissement massifs en Europe, pour atteindre des niveaux de valorisation inédits en absolu comme en relatif.

Marché américain : du GAFAM en concentré !

Aux États-Unis, la dynamique est bien différente. Les GAFAM ont continué de porter les indices et cela contribue à exacerber la polarisation du marché en termes de valorisations. Les secteurs Télécommunication Services et Technologie, notamment grâce aux sous-secteurs Semi-conducteurs, se sont encore distingués.

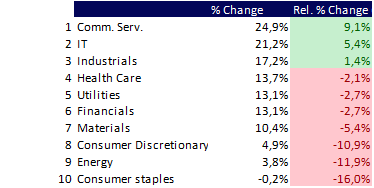

Performance 2025 des secteurs US

Le poids de la thématique GAFAM au sein de l’indice américain atteint des niveaux très élevés et inédits dans l’histoire.

Cette concentration inédite met en lumière une situation paradoxale aux États-Unis. Alors que l’indice S&P 500 présente une surcote record par rapport à ses niveaux historiques moyens de valorisation, la majorité des sociétés américaines cotées présentent une décote.

En effet, le S&P 500 se valorise actuellement avec une prime supérieure à +30% alors que l’indice MSCI USA Small Caps présente lui une décote de près de -6%.

Données au 31/12/2025. Source FactSet / IRIVEST IM.

Perspectives 2026 : les Banques Centrales de retour au centre du jeu

Depuis l’automne 2022, la hausse s’élève à environ 60% pour les indices actions européens et on peut légitimement s’interroger, à l’entame de 2026, sur la pérennité de ce rally après une séquence aussi porteuse et aussi longue.

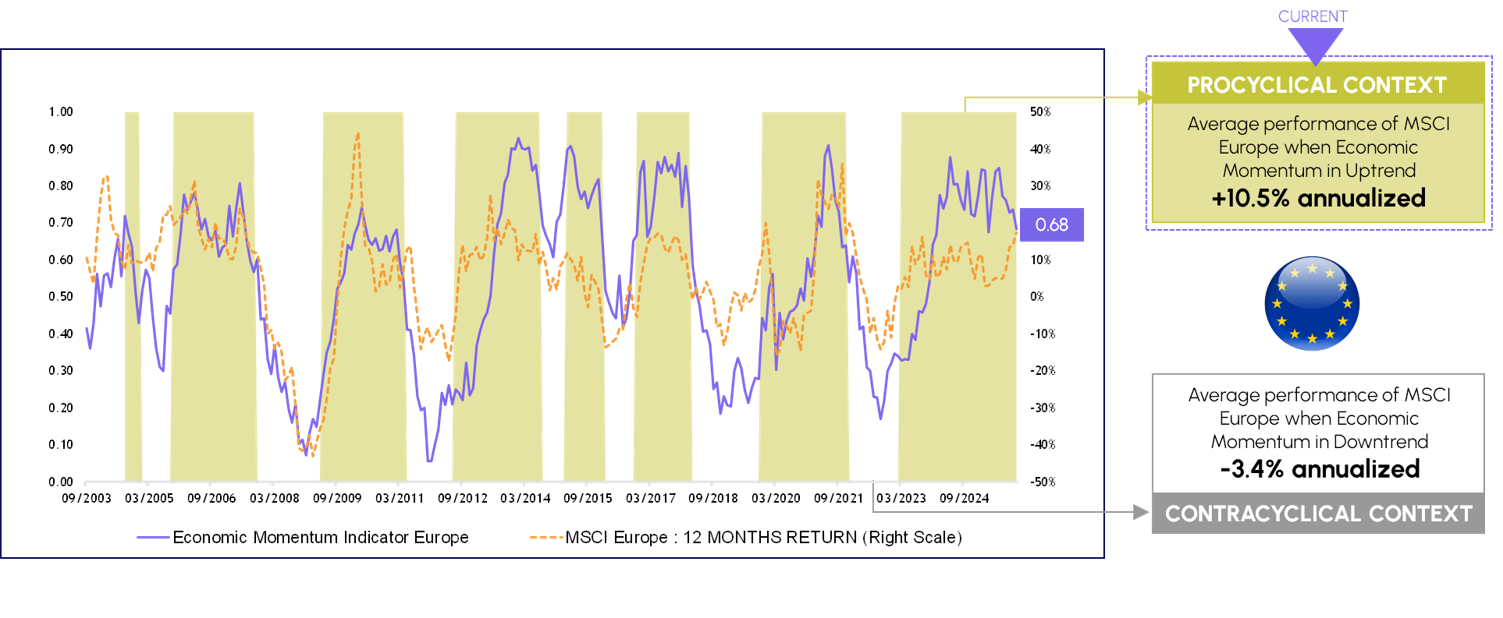

Ce qui guide durablement le comportement des bourses c’est le cycle économique. Le graphique ci-dessous l’illustre parfaitement. Ce dernier met en lumière la consistance de la corrélation entre notre indicateur propriétaire de Momentum économique et la dynamique de marché en Europe.

Données au 31/12/2025, source FactSet / IRIVEST IM. Les performances passées ne préjugent pas des performances futures. À titre indicatif uniquement. Ceci ne constitue pas une recommandation d'investissement. L'indicateur de dynamique économique est un indicateur propriétaire qui prend en compte les dernières publications concernant le chômage, les ventes au détail, la balance commerciale, l'indicateur avancé du PIB, la confiance des consommateurs, l'indice PMI, la confiance économique et la production industrielle.

Notre indicateur est en territoire expansif depuis mars 2023 (matérialisé par les bandes vertes sur le graphe), une durée record depuis sa conception en 2003. Il ne serait pas étonnant, dans un contexte « normal », d’observer au cours du premier semestre 2026 une bascule signalant un environnement économique moins porteur pour la classe d’actifs actions Europe. D’autant plus que le Momentum économique des États-Unis, première économie mondiale, montre de sérieux signes d’essoufflement depuis le printemps dernier.

Néanmoins, il ne faut pas exclure que ce cycle boursier porteur soit prolongé par une forte accommodation monétaire.

Les banques centrales après s’être mises en retrait durant la majeure partie de l’année 2025 sont en effet en train de revenir au centre du jeu. La Fed a réinitié un cycle de baisse de taux en septembre en réaction à la dégradation significative du Momentum économique américain. Une dégradation provoquée par la politique commerciale de Donald Trump, et dont le but premier, selon nous, était de contraindre la Fed à baisser les taux. Objectif atteint !

Le marché anticipe pour 2026 une poursuite des baisses de taux par la Fed. 2 ou 3 baisses de 0.25% du Fed Fund sont actuellement anticipées.

Nous tablons plutôt sur 4 baisses aux États-Unis, et ce pour 4 raisons :

- L’inflation dans un an devrait se détendre vers 2.3% (vs 2.7% actuellement) si l’on se fie aux points morts d’inflation US.

- Le taux réel du Fed Fund s’élève à +1.0% contre -0.8% en moyenne depuis 2002, et met en lumière un environnement monétaire encore trop restrictif, et vu comme un frein à la réindustrialisation du pays par l’Administration Trump.

- La nomination d’un nouveau Président de la Fed en remplacement de Jerome Powell. Que ce soit Kevin Hassett, Kevin Warsh ou un autre candidat pressenti, nul doute que l’heureux élu adoptera une politique monétaire accommodante, compatible avec la nouvelle administration au pouvoir.

- Enfin, plus structurellement, le choc de productivité que permet l’IA, pourrait justifier d’un biais durablement accommodant par la Fed, dont le mandat prévoit un soutien à l’emploi.

Un tel scénario pourrait permettre au segment des petites et moyennes valeurs américaines de prolonger son redressement relatif (au S&P 500 et aux GAFAM) initié en février dernier.

Données au 06/01/2026. Source Bloomberg / IRIVEST IM.

Dans ce contexte, la surprise pourrait venir prochainement de la BCE. Cette dernière, après avoir ramené le taux de dépôt (2.0%) au niveau de l’inflation (2.1%), marque une pause depuis juin dernier. Une pause qui, si elle devait se prolonger, comme cela est actuellement anticipé, ferait peser un risque majeur pour l’économie européenne… celui d’une forte appréciation de l’Euro.

Nous pensons donc que la BCE pourrait surprendre et sortir du bois en baissant les taux directeurs. D’autant plus que les risques inflationnistes ; dans un contexte de croissance molle, de dollar faible et de pétrole bas ; apparaissent négligeables, ce que semblent confirmer les points morts d’inflation en Europe qui signalent une déflation dans les 3 prochaines années en Allemagne.

Données au 02/01/2026. Source Bloomberg / IRIVEST IM.

Un scénario que le marché obligataire n’anticipe pas encore à ce stade, et qui pourrait redonner un second souffle au Momentum économique européen, au marché actions, et à ses composantes cycliques dont les petites et moyennes valeurs.

Un marché obligataire bien positionné

Nous continuons de penser que le processus de pentification de la courbe pourrait se poursuivre des 2 côtés de l’Atlantique grâce notamment à la détente de la partie courte, plus sensible aux inflexions monétaires.

Les stratégies de portage devraient continuer de bien se comporter tout comme les marchés du crédit en dépit de la significative contraction des spreads. A titre d’illustration l’indice européen de CDS Markit High Yield 5 ans indique actuellement un spread de 330 bps vs un plus bas historique à 270 bps.

Toutefois, le niveau des dettes publiques est tel que les spreads « Corporate » pourraient continuer à se contracter (en raison de la dégradation des risques souverains).

Dans ce contexte les obligations convertibles pourraient continuer de bien faire après une année 2025 record en termes de nouvelles émissions. Cette classe d’actifs hybride permet d’accéder à une optionnalité long terme, le tout dans un contexte de valorisations actions encore convenables dans de nombreux segments, de faible risque de hausse des taux alors que les spreads de crédit sont orientés à la baisse.

________________________________________

À PROPOS DE IRIVEST INVESTMENT MANAGERS : www.irivest.com

IRIVEST Investment Managers est une société de gestion indépendante luxembourgeoise. Depuis 1998, elle est pionnière de la gestion quantitative Momentum appliquée à des stratégies actions européennes et américaines, au travers de la SICAV « Chahine Funds ». L’équipe de gestion Equity développe des modèles algorithmiques afin d’identifier les valeurs qui surperformeront le marché. Son expertise en gestion obligataire convertibles et crédit avec « DYNASTY SICAV » se caractérise par une gestion non-benchmarkée fondée sur des convictions fortes et un processus de sélection bottom-up. IRIVEST Investment Managers est membre du groupe IRIS Finance International et est basée au Luxembourg et à Paris.

AVERTISSEMENT

Il revient au lecteur d’évaluer et d’assumer tous les risques associés à l’utilisation des informations contenues dans ce document, dont le risque de confiance dans l’exactitude, l’exhaustivité, la sécurité ou l’utilité de cette information. Le contenu de ce document est publié uniquement à titre informatif et ne doit pas être interprété comme un conseil - financier ou autre - comme une offre de vente ou une sollicitation d’offre d’achat de titres dans toute juridiction où une telle offre ou sollicitation serait illicite. Veuillez-vous référer aux prospectus et aux documents d’informations clés avant de prendre toute décision finale d’investissement. Toute information exprimée dans le présent document à sa date de publication est susceptible d’être modifiée sans préavis. Les opinions ou affirmations contenues dans ce document ne représentent pas les opinions ou les croyances de IRIVEST Investment Managers. IRIVEST Investment Managers et/ou un ou plusieurs de ses employés ou rédacteurs peuvent détenir une position dans l’un des titres mentionnés dans ce document.

d’investissement

actualités et perspectives

Continuer la lecture

.png)